結婚もしたし、そろそろマイホームが欲しくなる頃です。このブログでは再三アップしているように、僕は新築ではなく中古物件を買ってリノベーションしたいと思っていました。

それは“夢”ではなく、人生の目標でした。

で、色々調べてこちらの物件に目をつけ、実際に銀行に訪問して住宅ローンの申請を行った訳です。

最初の訪問時には担当の人も意気揚々と書類やら何やら出してきて、僕も記入していきました。

ところが、後日なかなか連絡が無く、段々と雲行きが怪しくなります。担当の人も段々とテンションが下がりだして、色々と質問をしてきます。(過去に組んだローンの事や、自己資金額【※要するに貯金】など)

最終的に出された答えは、電話一本です。

それは「ローンの審査が通らない。」との旨。

若干落ち込みましたが、僕が最初に申し込んだ銀行は言わば“地銀の雄”とも言うべき堅い銀行でしたので、ローン審査が厳しい事も有名でした。(融資が渋いので、“しぶ銀”などと揶揄されています。)

問題はそこからでした。

知り合いの紹介などを経て別の銀行にも住宅ローンの審査を出しましたが、答えは同じ。

要するに、自分の「個人信用情報」に、決定的な落ち度があったのです。

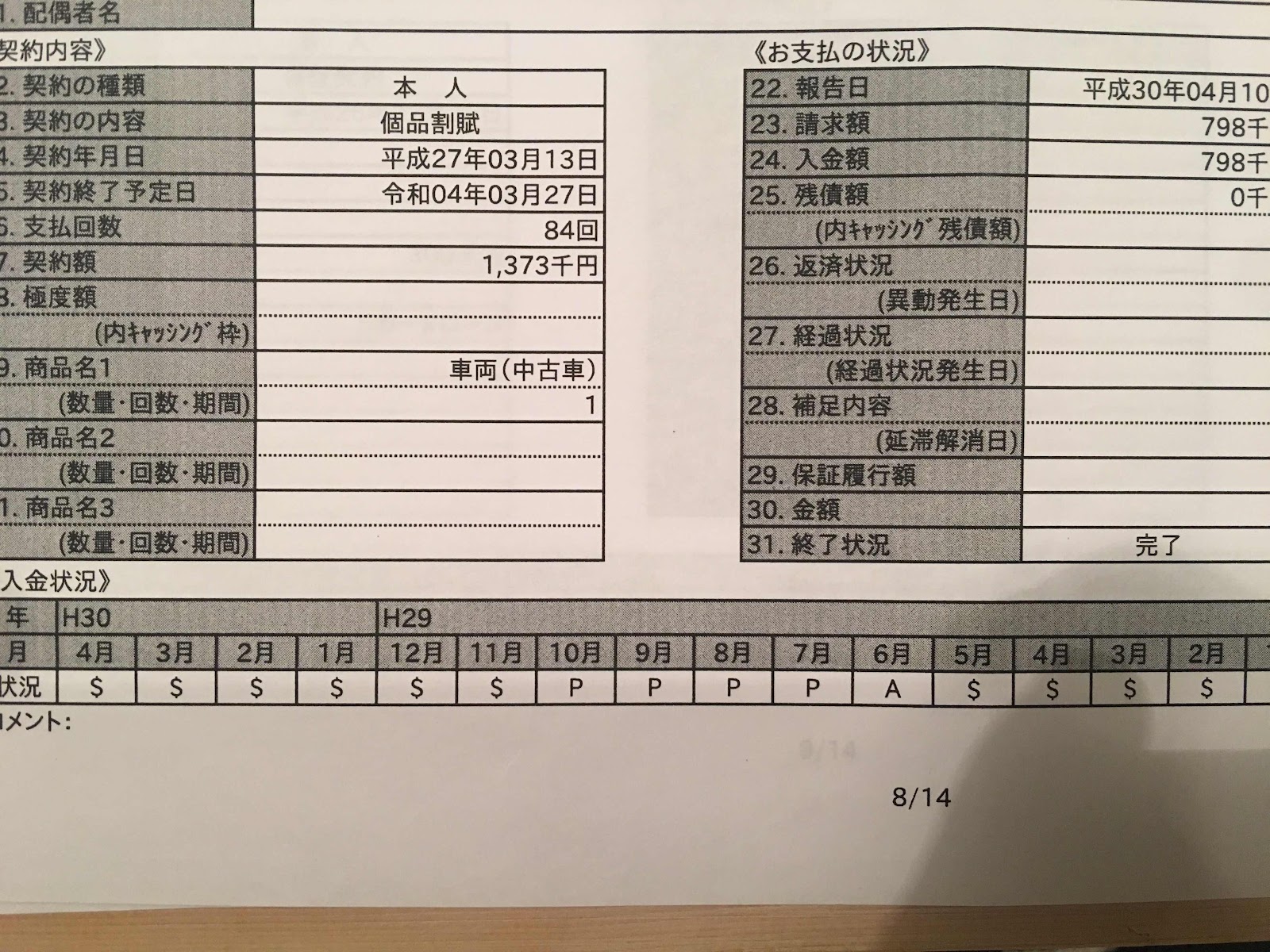

それがおそらくこちら。

車のローン返済の際に、指定口座から残高不足で引き落とされない月が5ヶ月間続いていた時があったのです。冒頭にさらっと載せた写真が、信用情報機関から取り寄せた資料の表紙です。(問題なく返済された月がドルマークで、問題はAとかPの記号です)

僕は給与の振込口座と、ローンの引き落とし口座が別だったので、毎月必要な額を入金していたのですが、それが滞ってしまった期間があったのです。

無論、金額的に余裕をもって生活していればそんな事は起きないのですが、無計画な生活をしていると、こうゆう事になります。すなわち“支払い能力に不安のある人間”と見られ、社会的な信用を失う事になります。

そんな至極真っ当な結果を、今更ながらに突きつけられました。

なぜこんな恥ずかしい事を赤裸々にしたかと言うと、自分への戒めと、自分の知人友人やこのブログを見た若い子が同じ様な事にならない為です。

「将来、中古物件を買ってリノベーションしたい」なんて目標を描いていても、金銭的な工面が出来なければ、そんな事は絵空事です。その事を僕は甘く考えていました。

「今年で勤続10年近いから、住宅ローンも通るだろ」ではダメなのです。問われているのはその人間の“信用”であって、毎月決まった日に決まった額を払えない時点でアウトなんです。

そんな当たり前の事に、今更気がつきました。

(ちなみにこのアウトはおそらく5年間ほど消えません)

このHPの趣旨にもあるよう、僕は「楽園の建設」を目指しています。その具体的な答えの一つとしては、「自分の思う通りにいじる事が出来る物理的な空間」を手に入れる事だと思っていました。

そこに音楽スタジオを作ったり、カフェ&バー的なものを併設してみたり…もはや夢物語。

30歳半ばまでには叶えようとしていた目標が、向こう5年延長になりました。その頃にはもう40歳。

正直、もうどうなっているのか想像もつきませんし、今のところ何も描けません。

今住んでいる賃貸物件も、マイホーム実現を見越して来年の春には引っ越しの約束をしています。全ての計画が絵空事でした。

でも、誰のせいでもない。

全ては“自分の不徳の致すところ”なのです。

(ツラツラと何気にすごいネガティブな内容のブログ投稿ですが、本心としては、【いつかこれも笑い話にできるかも】と、【ただのやけっぱち】の半々です。)

0 件のコメント:

コメントを投稿